Pogledali smo, katere pogodbe urejajo razmerje med fizično in pravno osebo in kakšni so stroški različnega sodelovanja.

Želite sodelovati z nami ? Izrazite zanimanje in pridobite informacije ---> TUKAJ!

1. Pogodba o zaposlitvi

S pogodbo o zaposlitvi se sklene delovno razmerje, to je razmerje meddelavcem in delodajalcem, v katerem se delavec prostovoljno vključi v organiziran delovni proces delodajalca in v njem za plačilo, osebno in nepretrgano opravlja delo po navodilih in pod nadzorom delodajalca. Na podlagi sklenitve te pogodbe je delodajalec dolžan delavca prijaviti v vsa obvezna socialna zavarovanja.

Pogodba se lahko sklene za nedoločen ali določen delovni čas ter za polni ali krajši delovni čas.

Vsaka oseba, ki je v delovnem razmerju, mora prejeti plačilo za svoje delo. Plača pa je sestavljena iz:

•Osnovna plača

Fiksni del plače se določi glede na zahtevnost dela. Po posameznih panogah so lahko v kolektivnih pogodbah predpisane minimalne osnovne plače glede na vrsto dela ali izobrazbo (t.i. izhodiščna plača).

•Del plače za delovno uspešnost

Delovna uspešnost delavca se določi upoštevajoč gospodarnost, kvaliteto in obseg opravljanja dela. Ta dodatek je variabilen.

•Del plače za poslovno uspešnost

Če je to dogovorjeno s kolektivno pogodbo ali pogodbo o zaposlitvi, je vključen tudi dodatek za poslovno uspešnost. Pri tem je potrebno opozoriti, da ta variabilen dodatek ni obvezen.

•Dodatki za posebne pogoje dela

Ti so določeni za posebne pogoje dela, ki izhajajo iz razporeditve delovnega časa. Gre za nočno delo, nadure, delo v nedeljo in delo na praznike oziroma proste dneve po zakonu. Dodatki za posebne pogoje dela, ki izhajajo iz posebnih obremenitev, neugodnih vplivov ali nevarnosti pri delu, se lahko določijo s kolektivno pogodbo.

•Dodatek za delovno dobo

Višina dodatka za delovno dobo se določi v kolektivni pogodbi na ravni dejavnosti in v veliki večini primerov znaša 0,5 odstotkov osnovne plače za vsako dopolnjeno leto delovne dobe.

Med druga plačila se štejeta še povračilo stroškov v zvezi z delom(prevoz, malica, dnevnice) in pa regres (najmanj v višini minimalne plače). Delavec je upravičen še do odpravnine ob upokojitvi.

Bruto plača je medtem vsota neto plače, ki jo delavec prejme na svoj transakcijski račun, akontacij dohodnine ter socialnih prispevkov, ki jih plača delavec.

Bruto bruto plača pa predstavlja bruto plačo, h kateri se prištejejo socialni prispevki na bruto plačo, ki jih plačuje delodajalec (16,10 odstotka) ter povračilo ostalih stroškov delavcu (prevoz, prehrana, dodatki...). Bruto bruto plača predstavlja mesečni strošek delodajalca za plačo delavca.

Preprost primer izračuna:

NETO plača: 1000 EUR

BRUTO osnovna plača: 1.498,51 EUR

BRUTO BRUTO plača*: 1.739,77 EUR

(*povračila stroškov v zvezi z delom niso upoštevana)

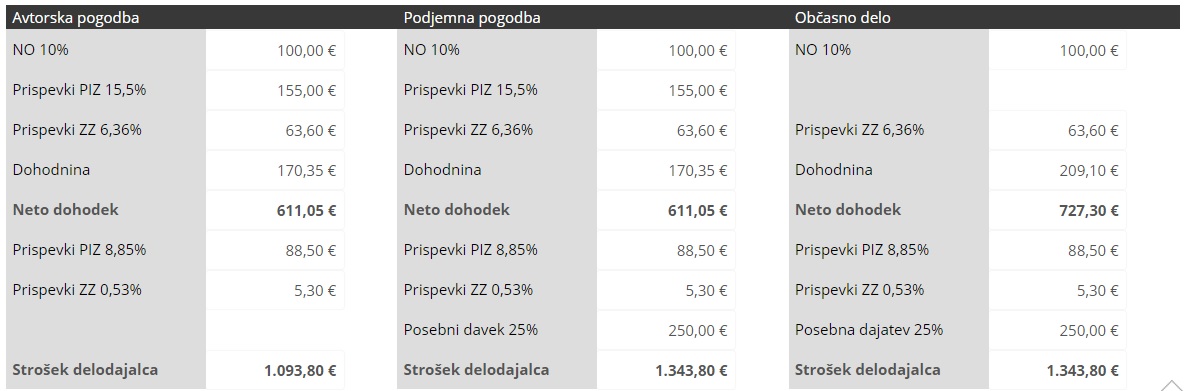

2. Podjemna pogodba (pogodba o delu)

S podjemno pogodbo se podjemnik (delavec) zavezuje opraviti določen posel, kot je na primer izdelava ali popravilo kakšne stvari, kakšno telesno ali umsko delo itd., naročnik pa se zavezuje, da mu bo za to plačal. Podjemna pogodba se največkrat uporablja pri obrtniških delih in popravilih, gradbeniških delih, varstvu otrok, čiščenju prostorov ipd.

Dohodki, pridobljeni na podlagi podjemne pogodbe, so obdavčeni z dohodnino, Zakon o dohodnini pa določa, da se ti dohodki vštevajo v letno davčno osnovo za plačilo dohodnine. Pri izplačilu dohodka mora podjemnik upoštevati normirane stroške (10 %) ter obračunati 25 % akontacijo dohodnine od davčne osnove. Namesto omenjenih normiranih stroškov lahko sicer uveljavi tudi dejanske stroške prevoza in nočitev.

Podjemnik mora plačevati tudi 15,5 odstotka bruto dohodka za prispevek za PIZ. Prispevki za obvezno zdravstveno zavarovanje znašajo 6,36 odstotka bruto dohodka.

Naročnik mora medtem obračunati in izplačati prispevek za posledice poškodbe pri delu in poklicne bolezni (0,53 % od bruto zneska po pogodbi) in prispevek za pokojninsko in invalidsko zavarovanje (8,85 % bruto zneska). Upoštevati in plačati mora tudi posebni davek na določene prejemke, ki znaša 25 % od po pogodbi določenega bruto zneska.

3. Pogodba o avtorskem delu

Z avtorsko pogodbo o naročilu dela se avtor zaveže ustvariti določeno delo in ga izročiti naročniku, naročnik pa se zaveže, da mu bo za to plačal honorar. Vsebina avtorske pogodbe je avtorsko delo s področja književnosti, znanosti in umetnosti.

Podobno kot pri podjemni pogodbi je potrebno tudi pri avtorski različici od zneska odbiti normirane stroške ter plačati akontacijo dohodnine v višini 25 odstotkov od davčne osnove. Avtorji morajo plačevati tudi 15,5 odstotka bruto dohodka za prispevek za PIZ. Prispevki za obvezno zdravstveno zavarovanje znašajo 6,36 odstotka bruto dohodka.

Prispevek za PIZ (8,85 odstotka) in zdravstveno zavarovanje oziroma prispevek za poškodbe pri delu in poklicne bolezni (0,53 odstotka) mora plačati tudi delodajalec.

Poglejmo, kakšen je strošek podjemne oziroma avtorske pogodbe, če je neto vrednost 1000 EUR*:

*v primeru, da prejemnik NI vključen v pokojninsko in invalidsko zavarovanje, kar pomeni, da je treba upoštevati tudi 15,5 odstotka bruto dohodka za prispevek za PIZ

4. Študentsko delo

Študentsko delo je občasno ali začasno delo, ki ga študent, dijak ali druga upravičena oseba opravlja prek pooblaščene organizacije (študentski servisi,Zavod Republike Slovenije za zaposlovanje, agencije za delo) na podlagi napotnice. Z začetkom leta 2015 je država študentsko delo s prispevki podražila za 25 odstotkov. Ti prispevki so:

• 16 odstotkov koncesijska dajatev (+DDV),

• 2 odstotka dodatna koncesijska dajatev (+ DDV),

• prispevki delodajalca (naročnika) za pokojninsko in invalidsko zavarovanje (8,85 odstotka), za primer poškodbe pri delu in poklicne bolezni (0,53 odstotka) in za zdravstveno zavarovanje (6,36 odstotka). Skupaj 15,74 odstotka na bruto znesek.

• DDV na koncesijo in prispevke delodajalca (22 odstotkov od osnove, ki je seštevek zgornjih treh),

• prispevek delojemalca (študenta) za pokojninsko in invalidsko zavarovanje (15,5 odstotka na neto znesek).

Če želimo študentu plačati 400 evrov, bo strošek naslednji:

• NETO: 400 EUR

• Prispevek PIZ (15,5% plača študent): 73,37 EUR

• Prispevek ZZ (6,36%): 30,11 EUR

• Prispevek PIZ (8,85%): 41,89 EUR

• Koncesijska dajatev (16%): 75,74 EUR

• Dod. koncesijska dajatev (2%): 9,47 EUR

• Pavšal za primer poškodbe pri delu in poklicne bolezni (0,53%): 2,51 EUR

• DDV (22%) na koncesijo in delodajalčeve prispevke: 35,14 EUR

SKUPAJ: 668,23 EUR

5. Pogodba o (poslovnem) sodelovanju

Pogodbo o sodelovanju, ki ima lahko tudi drugačen naslov, praviloma skleneta dve pravni osebi, pri čemer gre po vsebini za naročilo. Ena pogodbena stranka nekaj naroča oziroma potrebuje, druga pogodbena stranka pa naročilo izvrši ali nudi. Vsebino vsake takšne pogodbe je potrebno prilagoditi konkretnemu dogovoru in specifičnosti naročila.

Vir informacij: Finance.si , Data.si, Mladi podjetnik, Podjemnapogodba.si, ZvezaRFR.si, Vzorci pogodb

Prispevek upošteva zakonodajo, veljavno v času priprave besedila.