Število samozaposlenih se pri nas povečuje iz leta v leto, in če redno zaposlenim dobra polovica slovenskih delodajalcev financira tudi dodatno pokojninsko zavarovanje, s katerim si bodo zagotovili dodatne pokojninske rente ob upokojitvi, so prekarni delavci prepuščeni sami sebi.

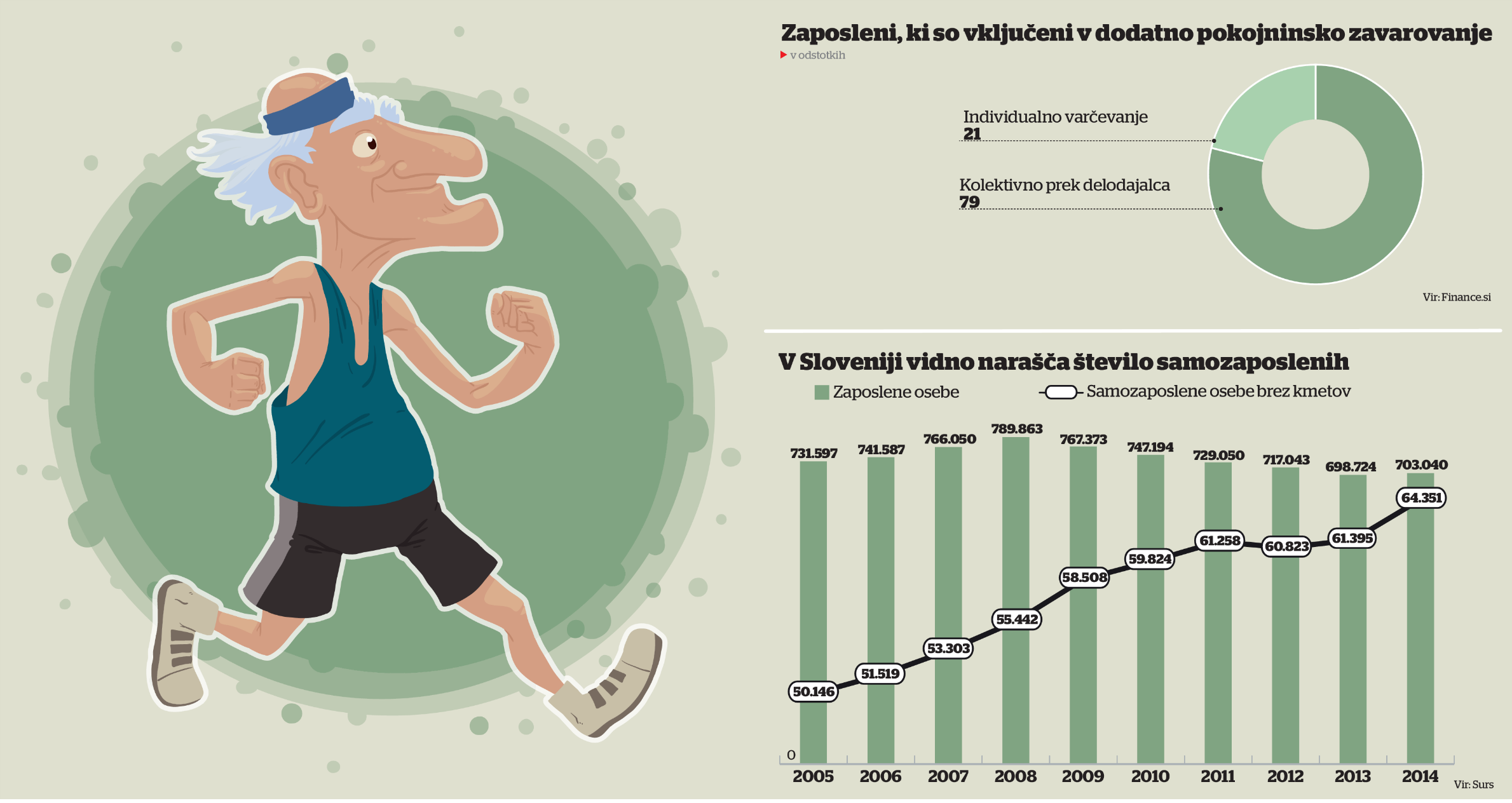

Med prekarno delo štejemo različne oblike dela, ki ne temelji na redni zaposlitvi: samozaposleni, delo prek avtorske ali podjemne pogodbe, agencijsko delo... Že osnovna statistika delovno aktivnega prebivalstva nam prikaže krepitev ene najpogostejših oblik prekarnega dela, to je samozaposlitev prek statusa samostojnega podjetnika (s. p.). Številna podjetja namesto rednih zaposlitev tako z delom »zaposlenih« sodelujejo prek statusa samostojnega podjetnika, kar jim omogoča večjo prožnost. Leta 2005 je bilo 731.597 zaposlenih, samozaposlenih pa 50.146 (brez kmetov). Leta 2014 je število zaposlenih upadlo na 703.040, število samozaposlenih brez kmetov pa se je povečalo na 64.351.

Pri nas skoraj 40 odstotkov prekarcev

Če zgornjim statistikam prištejemo še druge oblike prekarnega dela, je po zadnjih analizah že skoraj 40 odstotkov celotnega delovno aktivnega prebivalstva v Sloveniji aktivnega prek prekarne oblike zaposlitve. Podobno je v zadnjem desetletju tudi v drugih državah in je posledica vse hitrejšega tempa poslovnega okolja, ki narekuje čim večjo prilagodljivost delovne sile in neskončne optimizacije različnih področji poslovanja podjetij. V Veliki Britaniji naj bi bil po zadnjih statistikah že vsak sedmi delovno aktiven prebivalec samozaposlen.

Minimalni prispevki, minimalna pokojnina

Velik delež samozaposlenih si obračunava minimalne prispevke za obvezno pokojninsko in invalidsko zavarovanje - ob upokojitvi bodo tako deležni le minimalne javne pokojnine. Tisti, ki se bodo upokojili v prihodnjih letih ob izpolnitvi 40 let pokojninske dobe, bodo tako dobili le približno 432 evrov javne pokojnine. Kot dodaja Žiga Vižintin iz Pokojninske družbe A, je v javnosti zadnja leta mogoče opaziti večje zavedanje, da so pokojnine nizke, vendar si večina še vedno ne predstavlja, kako nizke so v resnici. »Ob prejemu odločbe o višini pokojnine jih tako doleti šok,« pravi Vižintin. »Zaradi tega vsem zaposlenim priporočamo, naj si izračunajo informativno višino svoje pokojnine, saj si bodo tako laže predstavljali, kaj jih čaka in koliko morajo dodatno privarčevati, da bodo ohranili kakovostno življenje v pokoju. Ker se pokojninska zakonodaja s časom spreminja, je težko natančno izračunati prihodnje višine pokojnin, vendar za splošno informiranost deluje že preprost grob preračun, da lahko zaposleni, ki se bo upokojil čez več kot deset let, računa na javno pokojnino v vrednosti polovice svoje neto plače, tisti mlajši pa morda še na manj.«

Samozaposleni bi morali prvi dodatno varčevati za dodatno pokojnino

Ker bodo zaradi nižjih vplačanih prispevkov javne pokojnine večine samozaposlenih nižje kot pri zaposlenih, bi morali biti samozaposleni gotovo med prvimi, ki so vključeni v dodatno pokojninsko zavarovanje. S plačilom premij med delovno dobo bi si namreč ob upokojitvi zagotovili dodatno pokojnino, s katero bi nadomestili nižjo javno pokojnino.

V praksi ni tako, saj se večina samozaposlenih ne vključi v dodatno pokojninsko zavarovanje. Razlogi so različni: od preprostega nezavedanja in nepoznavanja možnosti dodatnega pokojninskega zavarovanja, težav z rednimi prihodki, ki otežujejo redne oblike varčevanja, do strahu pred nepredvidljivim poslovnim okoljem, s čimer se spopadajo mnogi samostojni podjetniki in zato ne načrtujejo dolgoročno.

Zaposleni večinoma vključeni v dodatno pokojninsko zavarovanje

Zgornje potrjuje tudi raziskava Financ, pri kateri je od tistih zaposlenih, ki so že vključeni v dodatno pokojninsko zavarovanje, kar 79 odstotkov vključenih v kolektivno dodatno pokojninsko zavarovanje prek delodajalcev. Od teh jim 46 odstotkov mesečno premijo zavarovanja v celoti financira delodajalec, 39 odstotkom pa delodajalec financira del premije. Podobno je v Veliki Britaniji, kjer je po podatkih Guardiana skoraj polovica vseh zaposlenih vključena v dodatne pokojninske načrte, medtem ko je med samozaposlenimi takšnih le 18 odstotkov. Med najpogostejšimi razlogi, zakaj samozaposleni v Veliki Britaniji dodatno ne varčujejo za pokojnino, so: nepoznavanje možnosti pokojninskega varčevanja, pomanjkanje ozaveščenosti o višini pokojnin, neredni prihodki in preveč kompleksni produkti za varčevanje za pokojnino, ki jih ljudje ne razumejo.

Vižintin ob zgornjih razlogih še dodaja: »Samozaposleni so prepuščeni sami sebi in večino svojega časa in energije vložijo v rast svojega posla, zaradi česar spregledajo pomen rednega varčevanja za pokojnino in leta hitro minejo. Že so pred upokojitvijo, ko pa je že prepozno, saj v nekaj letih ne moreš privarčevati zadosti sredstev, da bi si občutneje izboljšal pokojnino. Večja podjetja imajo urejen sistem nagrajevanja in skrbi za zaposlene, med katerimi je na vse višjem mestu tudi skrb za socialno varnost zaposlenih, ko se bodo upokojili, zaradi tega večina odgovornih delodajalcev kot del 'paketa' ponuja zaposlenim tudi dodatno pokojninsko zavarovanje.«

Kaj lahko storijo samozaposleni, da na stara leta ne bi životarili?

1. Pomembno je, če jim prihodki seveda omogočajo, da si ne plačujejo le minimalnih prispevkov za obvezno pokojninsko in invalidsko zavarovanje, saj si bodo le tako lahko zagotovili višjo javno pokojnino.

2. Za obdobje upokojitve naj začnejo čim prej redno namensko varčevati. Prej začnejo, z nižjim mesečnim zneskom lahko varčujejo, saj imajo dolgoročno veliko moč obresti in donos naložb. Tako lahko zaposleni, ki bi začel varčevati prvi delovni dan in bi varčeval do upokojitve čez 40 let, privarčuje enak oziroma večji znesek kot zaposleni, ki bi začel varčevati šele 20 let pred upokojitvijo s še enkrat večjim zneskom kot prvi zaposleni.

3. Pozanimajo naj se o različnih oblikah varčevanja za pokojnino, izberejo zase najugodnejšo in začnejo postopno varčevanje, čeprav z manjšim zneskom. Država celo spodbuja nekatere oblike varčevanja za pokojnino, kot je dodatno pokojninsko zavarovanje, ki je pri kolektivnem zavarovanju prek podjetja (po zadnji pokojninski reformi ga lahko sklenejo tudi samozaposleni prek s. p.) deležno davčne olajšave. Premije zavarovanja so namreč oproščene plačila vseh prispevkov in dajatev ter se ne štejejo kot boniteta zaposlenega.

Maksimalna mesečna premija zavarovanja, upravičena do olajšave, znaša 5,844 odstotka bruto plače posameznega zaposlenega oziroma največ 2.819 evrov na leto. Delodajalec lahko zaposlenemu financira premijo v vrednosti 50 evrov na mesec, od te premije mu ni treba odvesti nobenih prispevkov. Zaposleni tako dobi vseh 50 evrov na svoj varčevalni račun, strošek delodajalca pa je enak - 50 evrov. Takšno izplačilo je tako veliko ugodneje kot recimo povišanje plače, od katere morata delodajalec in zaposleni obračunati še prispevke. Podjetju se vse vplačane premije v letu dodatno upoštevajo pri znižanju osnove za obračun davka od dobička pravnih oseb.

Matej Kačič, 30.07.2015, Finance 147/2015